workshop

Tín dụng được dùng nhiều hơn

Bộ các tiêu chí đánh giá: tổng tài sản, tổng nguồn vốn

Mức độ uy tín của doanh nghiệp: Doanh nghiệp nhà nước → doanh nghiệp nước ngoài →

Lịch sử thu nhập: tăng dần đều (có tiến triển), tăng bất thường (được thưởng cao, thì phải xem là có duy trì hoài được không)

Ưu tiên các nhóm ngành cơ bản, thiết yếu

Vay thẻ tín dụng thì được tích đến cuối kỳ, xong rồi thì lại được vay lại dùng lại. Vay bằng hình thức khác thì mỗi kỳ phải trả, và khi trả xong hết rồi thì không được vay lại

Tiền vay dài thì ngân hàng phải tính tiền của mình phải dư trả trong một thời gian rất dài. Còn tín dụng thì chỉ cần tính tiền của mình đủ để trả lãi và

Cho vay cá nhân lợi hơn là cho vay doanh nghiệp

Hồi xưa ngân hàng có một tiêu chí quan trọng để yêu cầu mua bảo hiểm vay là sự phụ thuộc vào

Tài liệu Workshop: Bây giờ vay tiền, có nên không?

CÂU HỎI LỚN NHẤT LÚC NÀY CỦA BẠN VỀ VAY TIỀN?

Module Đọc 1: Vay Tín Dụng Là Gì & Tại Sao Cần Cân Nhắc Kỹ?

- Vay tín dụng: Là việc bạn nhận được một khoản tiền từ tổ chức/cá nhân và cam kết hoàn trả cả gốc lẫn lãi theo thỏa thuận.

- Nền tảng: Hoạt động vay dựa trên niềm tin (uy tín và năng lực trả nợ) của người vay.

- Tại sao cần cân nhắc kỹ "bây giờ": Bối cảnh kinh tế luôn thay đổi ảnh hưởng đến thu nhập, chi phí và khả năng trả nợ của bạn. Quyết định vay cần dựa trên đánh giá khách quan tình hình hiện tại và dự báo tương lai.

Module 2

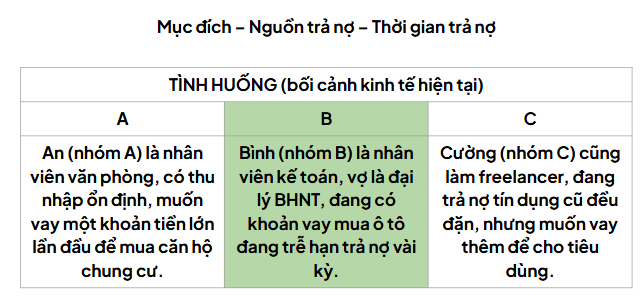

Module Đọc 2: 3 Câu Hỏi Cốt Lõi

Theo bạn 3 câu hỏi cốt lõi từng nhóm cần trả lời là gì?

Hãy xác định 3 câu hỏi ấy

Đây là 3 câu hỏi quan trọng nhất mà bạn cần tự trả lời một cách thành thật trước khi quyết định vay. Ngân hàng cũng sẽ dựa vào đây để đánh giá hồ sơ của bạn.

2.1. Mục Đích Vay Tiền Là Gì?

-

Quan điểm Ngân hàng: Ngân hàng luôn hỏi mục đích để đánh giá tính khả thi và khả năng thu hồi nợ. Mục đích tạo ra giá trị gia tăng (mua nhà, kinh doanh) thường được đánh giá cao hơn mục đích tiêu dùng không thiết yếu (chi tiêu cá nhân, giải trí).

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Mục đích vay của bạn có thực sự cần thiết lúc này không? Có phương án nào khác thay thế không?

-

Nhóm Đang trả nợ & cần vay thêm: Mục đích vay mới có cấp bách và chính đáng không? Nó có giúp cải thiện tình hình tài chính tổng thể hay chỉ làm tăng gánh nặng?

2.2. Nguồn Tài Chính Dùng Để Trả Nợ Đến Từ Đâu?

-

Quan trọng nhất: Khả năng trả nợ dựa trên nguồn tài chính ổn định của bản thân, không phụ thuộc vào các nguồn không chắc chắn (người thân cho, thu nhập không đều).

-

Cách xác định nguồn trả nợ ổn định:

-

Liệt kê các nguồn thu nhập (lương, thưởng, lợi nhuận kinh doanh - phân loại ổn định/bất thường).

-

Liệt kê các khoản chi phí cố định và dự kiến phát sinh (sinh hoạt, gia đình, chi phí khoản vay hiện hữu, chi phí dự phòng).

-

Số tiền còn lại sau khi trừ chi phí là số có thể dùng để trả nợ một cách ổn định.

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Tính toán kỹ lưỡng thu nhập và chi phí hiện tại để xác định khả năng trả nợ hàng tháng.

-

Nhóm Đang trả nợ: Đánh giá lại nguồn trả nợ hiện tại có còn ổn định như khi vay không? Các chi phí phát sinh có ảnh hưởng nhiều không?

-

Nhóm Đang trả nợ & cần vay thêm: Tính toán lại toàn bộ dòng tiền khi có thêm khoản nợ mới. Nguồn thu nhập hiện tại có đủ gánh cả nợ cũ và nợ mới một cách ổn định không? Cần dự phòng như thế nào?

-

Rủi ro: Không trả nợ đúng hạn dẫn đến phí phạt, nợ xấu, phiền toái từ ngân hàng.

2.3. Thời Gian Dự Kiến Trả Nợ Là Bao Lâu?

-

Các yếu tố: Thời hạn trả nợ (tổng thời gian), kỳ trả nợ (tháng/quý), thời điểm trả nợ trong kỳ (ngày nào trong tháng/quý).

-

Lựa chọn thời hạn vay:

-

Không nên ưu tiên thời hạn vay tối đa chỉ vì số tiền gốc hàng tháng nhỏ đi.

-

Vay dài hạn thường đi kèm lãi suất tổng thể cao hơn và phí phạt nếu muốn trả nợ sớm.

-

Chọn thời hạn phù hợp với khả năng trả nợ ổn định của bạn, có tính đến các rủi ro không lường trước (mất việc, kinh doanh khó khăn).

-

Lựa chọn kỳ hạn và thời điểm trả nợ:

-

Chọn kỳ hạn (tháng/quý) phù hợp với chu kỳ có thu nhập chính của bạn.

-

Chọn thời điểm trả nợ trong kỳ sau thời điểm bạn chắc chắn có thu nhập và đã trừ các chi phí sinh hoạt cơ bản (ví dụ: nhận lương cuối tháng, nên chọn trả nợ giữa tháng sau).

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Cân nhắc kỹ thời hạn và thời điểm trả nợ phù hợp nhất với dòng tiền cá nhân/doanh nghiệp của mình.

-

Nhóm Đang trả nợ & cần vay thêm: Đánh giá lại liệu thời hạn vay cũ có còn phù hợp không. Khoản vay mới nên có thời hạn và kỳ trả nợ như thế nào để tối ưu hóa dòng tiền chung?

Module 3

Module Đọc 3: Các Yếu Tố Cần Lưu Ý Khác

3.1. Tài Sản Đảm Bảo (Tài Sản Thế Chấp)

- Vai trò: Là sự ràng buộc để ngân hàng yên tâm bạn sẽ tuân thủ hợp đồng, không phải là yếu tố quan trọng nhất (uy tín quan trọng hơn).

- Tiêu chí Ngân hàng đánh giá: Tính thanh khoản (dễ bán ra tiền), giấy tờ pháp lý đầy đủ, không tranh chấp, giá trị ổn định theo thời gian.

3.2. Lãi Suất Vay và Các Loại Phí

- Lãi suất ưu đãi: Chỉ áp dụng ban đầu, thường đi kèm điều khoản ràng buộc.

- Lãi suất sau ưu đãi: Thường được tính theo công thức (lãi suất cơ sở + biên độ). Cần yêu cầu ngân hàng giải thích rõ ràng cách tính này.

- Các loại phí: Phí thẩm định, phí quản lý tài khoản, phí trả nợ trước hạn, phí phạt chậm trả... Cần hỏi rõ tất cả các loại phí liên quan.

3.3. Rà Soát Thông Tin Sau Khi Vay

- Sau khi ký hợp đồng, bạn cần chủ động liên hệ ngân hàng để rà soát các thông tin như số tiền đã trả, lãi suất hiện tại để đảm bảo mọi thứ chính xác.

Tài liệu chi tiết

nợ sạch . sạch nợ