Tài liệu Workshop: Bây giờ vay tiền, có nên không?

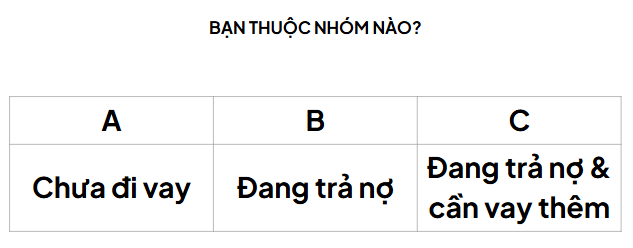

CÂU HỎI LỚN NHẤT LÚC NÀY CỦA BẠN VỀ VAY TIỀN?

Module Đọc 1: Vay Tín Dụng Là Gì & Tại Sao Cần Cân Nhắc Kỹ?

- Vay tín dụng: Là việc bạn nhận được một khoản tiền từ tổ chức/cá nhân và cam kết hoàn trả cả gốc lẫn lãi theo thỏa thuận.

- Nền tảng: Hoạt động vay dựa trên niềm tin (uy tín và năng lực trả nợ) của người vay.

- Tại sao cần cân nhắc kỹ "bây giờ": Bối cảnh kinh tế luôn thay đổi ảnh hưởng đến thu nhập, chi phí và khả năng trả nợ của bạn. Quyết định vay cần dựa trên đánh giá khách quan tình hình hiện tại và dự báo tương lai.

Module 2

Module Đọc 2: 3 Câu Hỏi Cốt Lõi

Theo bạn 3 câu hỏi cốt lõi từng nhóm cần trả lời là gì?

Hãy xác định 3 câu hỏi ấy

Đây là 3 câu hỏi quan trọng nhất mà bạn cần tự trả lời một cách thành thật trước khi quyết định vay. Ngân hàng cũng sẽ dựa vào đây để đánh giá hồ sơ của bạn.

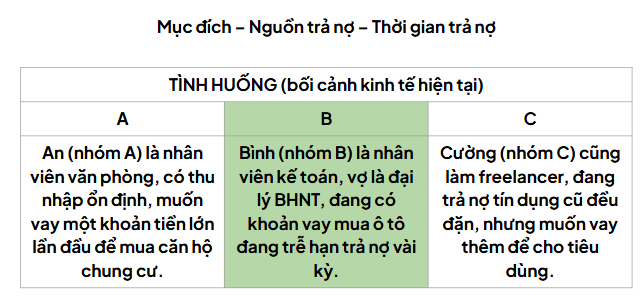

2.1. Mục Đích Vay Tiền Là Gì?

-

Quan điểm Ngân hàng: Ngân hàng luôn hỏi mục đích để đánh giá tính khả thi và khả năng thu hồi nợ. Mục đích tạo ra giá trị gia tăng (mua nhà, kinh doanh) thường được đánh giá cao hơn mục đích tiêu dùng không thiết yếu (chi tiêu cá nhân, giải trí).

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Mục đích vay của bạn có thực sự cần thiết lúc này không? Có phương án nào khác thay thế không?

-

Nhóm Đang trả nợ & cần vay thêm: Mục đích vay mới có cấp bách và chính đáng không? Nó có giúp cải thiện tình hình tài chính tổng thể hay chỉ làm tăng gánh nặng?

2.2. Nguồn Tài Chính Dùng Để Trả Nợ Đến Từ Đâu?

-

Quan trọng nhất: Khả năng trả nợ dựa trên nguồn tài chính ổn định của bản thân, không phụ thuộc vào các nguồn không chắc chắn (người thân cho, thu nhập không đều).

-

Cách xác định nguồn trả nợ ổn định:

-

Liệt kê các nguồn thu nhập (lương, thưởng, lợi nhuận kinh doanh - phân loại ổn định/bất thường).

-

Liệt kê các khoản chi phí cố định và dự kiến phát sinh (sinh hoạt, gia đình, chi phí khoản vay hiện hữu, chi phí dự phòng).

-

Số tiền còn lại sau khi trừ chi phí là số có thể dùng để trả nợ một cách ổn định.

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Tính toán kỹ lưỡng thu nhập và chi phí hiện tại để xác định khả năng trả nợ hàng tháng.

-

Nhóm Đang trả nợ: Đánh giá lại nguồn trả nợ hiện tại có còn ổn định như khi vay không? Các chi phí phát sinh có ảnh hưởng nhiều không?

-

Nhóm Đang trả nợ & cần vay thêm: Tính toán lại toàn bộ dòng tiền khi có thêm khoản nợ mới. Nguồn thu nhập hiện tại có đủ gánh cả nợ cũ và nợ mới một cách ổn định không? Cần dự phòng như thế nào?

-

Rủi ro: Không trả nợ đúng hạn dẫn đến phí phạt, nợ xấu, phiền toái từ ngân hàng.

2.3. Thời Gian Dự Kiến Trả Nợ Là Bao Lâu?

-

Các yếu tố: Thời hạn trả nợ (tổng thời gian), kỳ trả nợ (tháng/quý), thời điểm trả nợ trong kỳ (ngày nào trong tháng/quý).

-

Lựa chọn thời hạn vay:

-

Không nên ưu tiên thời hạn vay tối đa chỉ vì số tiền gốc hàng tháng nhỏ đi.

-

Vay dài hạn thường đi kèm lãi suất tổng thể cao hơn và phí phạt nếu muốn trả nợ sớm.

-

Chọn thời hạn phù hợp với khả năng trả nợ ổn định của bạn, có tính đến các rủi ro không lường trước (mất việc, kinh doanh khó khăn).

-

Lựa chọn kỳ hạn và thời điểm trả nợ:

-

Chọn kỳ hạn (tháng/quý) phù hợp với chu kỳ có thu nhập chính của bạn.

-

Chọn thời điểm trả nợ trong kỳ sau thời điểm bạn chắc chắn có thu nhập và đã trừ các chi phí sinh hoạt cơ bản (ví dụ: nhận lương cuối tháng, nên chọn trả nợ giữa tháng sau).

-

Áp dụng cho các nhóm:

-

Nhóm Chưa vay: Cân nhắc kỹ thời hạn và thời điểm trả nợ phù hợp nhất với dòng tiền cá nhân/doanh nghiệp của mình.

-

Nhóm Đang trả nợ & cần vay thêm: Đánh giá lại liệu thời hạn vay cũ có còn phù hợp không. Khoản vay mới nên có thời hạn và kỳ trả nợ như thế nào để tối ưu hóa dòng tiền chung?

Module 3

Module Đọc 3: Các Yếu Tố Cần Lưu Ý Khác

3.1. Tài Sản Đảm Bảo (Tài Sản Thế Chấp)

- Vai trò: Là sự ràng buộc để ngân hàng yên tâm bạn sẽ tuân thủ hợp đồng, không phải là yếu tố quan trọng nhất (uy tín quan trọng hơn).

- Tiêu chí Ngân hàng đánh giá: Tính thanh khoản (dễ bán ra tiền), giấy tờ pháp lý đầy đủ, không tranh chấp, giá trị ổn định theo thời gian.

3.2. Lãi Suất Vay và Các Loại Phí

- Lãi suất ưu đãi: Chỉ áp dụng ban đầu, thường đi kèm điều khoản ràng buộc.

- Lãi suất sau ưu đãi: Thường được tính theo công thức (lãi suất cơ sở + biên độ). Cần yêu cầu ngân hàng giải thích rõ ràng cách tính này.

- Các loại phí: Phí thẩm định, phí quản lý tài khoản, phí trả nợ trước hạn, phí phạt chậm trả... Cần hỏi rõ tất cả các loại phí liên quan.

3.3. Rà Soát Thông Tin Sau Khi Vay

- Sau khi ký hợp đồng, bạn cần chủ động liên hệ ngân hàng để rà soát các thông tin như số tiền đã trả, lãi suất hiện tại để đảm bảo mọi thứ chính xác.

Tài liệu chi tiết

nợ sạch . sạch nợ

Công Thắng, 8/2019

Vay tín dụng là gì?

Có thể hiểu đơn giản vay tín dụng là việc một bên (tổ chức/cá nhân) đáp ứng nhu cầu tài chính của bạn bằng một cách nào đó và bạn phải hoàn trả lại trực tiếp số tiền đã được cho vay kèm theo tiền lãi và phí (nếu có).

Bản thân chữ “tín dụng” đã nói lên nền tảng cơ sở của hoạt động cho vay: dựa trên niềm tin rằng người vay có đủ uy tín và năng lực để trả nợ đúng hạn và đầy đủ. Khái niệm này đúng cả trong trường hợp của hoạt động cầm đồ - hoạt động cho vay dựa chính yếu trên tài sản của người vay.

Trong thực tế thì sao?

Hoạt động vay tín dụng đã có từ rất lâu, các thủ tục giấy tờ cũng phát triển từ đơn giản từ lúc chỉ cần qua cam kết lời nói đến hàng núi giấy tờ và thủ tục như chúng ta thấy hiện nay. Mục đích cuối cùng của bên cho vay khi yêu cầu bên vay phải thực hiện và cam kết thực hiện các điều khoản cốt chỉ để đảm bảo rằng bên vay sẽ “dốc hết lòng” mà trả nợ cho đúng và đầy đủ.

Do đó, để đảm bảo hạn chế tối đa những rắc rối có thể gặp phải khi ra quyết định vay tín dụng - ở đây chúng ta sẽ chỉ bàn về vay NH, bạn cần tham vấn kỹ những thông tin và tự tìm câu trả lời cho những vấn đề sau:

Mục đích

Câu hỏi đầu tiên NH sẽ luôn hỏi bạn là vay để làm gì?

bạn hãy khoan khó chịu khi nghe câu hỏi này, vì bản chất là nếu không cần tiền vì một một mục đích cụ thể nào đó thì bạn chắc chắn không bao giờ đi vay tiền, chỉ là mục đích đó chính đáng đến mức nào mà thôi.

Ví dụ: bạn mua nhà, mua xe, kinh doanh… thì sẽ không sao. Nhưng bạn vay tiền để đãi bạn sinh nhật cho hành tráng thì lại là vấn đề khác.

Là người cho vay, NH luôn dựa vào mục đích vay để nhận xét xem khoản vay này có thể cho vay và có khả năng thu được nợ vay không.

Cụ thể, bạn vay mua nhà thì bạn sẽ ổn định chỗ ở, có động lực làm việc và trả nợ, nhà là một tài sản lớn và bạn đã dành dụm rất lâu để mua do đó bạn chắc chắn không dễ dạng mà để mất…=> Khả năng trả nợ của bạn là cao.

Nhưng nếu bạn vay nợ để chi xài cá nhân, việc này không tạo ra giá trị gia tăng và cũng không làm tăng khả năng tài chính của bạn => Sự e dè là điều hiển nhiên khi NH nghe bạn nói vay tiền để thích xài gì thì xài, bạn thử đặt mình vào vị trí người cho vay xem có đúng không nhé!

Thứ hai, việc bạn muốn vay tiền để làm gì sẽ cho NH các phương án để đáp ứng nhu cầu tài chính của bạn. Như này, nếu bạn vay mua nhà thì NH sẽ hỗ trợ bạn thanh toán tiền cho bên bán, nếu bạn vay sửa nhà thì NH sẽ giúp bạn trả tiền cho nhân công, mua vật liệu xây dựng… Thế nên, nếu có ý định vay tiền đi cá độ đá banh thì hãy ngưng ảo tưởng đi nhé.

Nguồn tài chính dùng để trả nợ

Sau khi đã biết được mình cần tiền để làm gì, thì câu hỏi thứ hai bạn cần tự trả lời là mình cần làm gì và làm như thế nào để trả số tiền sẽ vay đó.

Đây là câu hỏi quan trọng thứ hai sau mục đích vay. Nhiều bạn nhầm lẫn rằng sau khi hỏi mục đích thì sẽ hỏi về tài sản đảm bảo nhưng không phải như vậy. Như đã diễn giải ở trên, bản chất của hoạt động cho vay là dựa vào niềm tin về năng lực tài chính của bên vay trong việc trả nợ, mục đích cuối của NH sau khi cho bạn vay tiền là thu lại được cả tiền gốc và lãi đúng hạn, chứ không phải việc mất thêm chi phí để “xử lý” tài sản đảm bảo của bạn.

Để đảm bảo nguồn tài chính cho việc trả nợ khoản tiền vay, bạn phải dự trù và tách bạch càng rõ ràng càng tốt các nguồn thu nhập cũng như các khoản chi phí phát sinh, bạn có thể tham khảo như sau:

Thu nhập:

- Lương + phụ cấp/trợ cấp thường xuyên

- Thưởng: thường xuyên/bất thường

- Lợi nhuận kinh doanh: có thể lấy ra định kỳ hay phải chờ quyết toán.

Chi phí:

- Chi phí sinh hoạt cá nhân: ăn, uống, ở, đi lại, học tập, vui chơi giải trí…

- Chi phí phát sinh đột xuất – dự trù: lễ đám, bệnh vặt…

- Chi phí cho gia đình: chi cho con, cho cha mẹ…

- Chi phí phải trả cho những khoản vay hiện hữu.

- Chi phí dự trù: khoản này bạn hay bỏ qua, và cũng là nguyên nhân khiến bạn sau khi vay tiền thường xuyên khốn đốn.

Sau khi đã trừ hết các khoản chi phí trên thì số tiền còn lại là số bạn chắc chắn có thể dùng để trả nợ cho khoản vay “một cách ổn định”.

MỘT CÁCH ỔN ĐỊNH. Bạn phải ghi nhớ cụm từ này thật sâu trong tâm trí.

NH không phải là gia đình, bạn bè hay người quen của bạn, điều này có nghĩa là: đến ngày đến giờ, bạn bắt buộc phải trả khoản tiền đã cam kết, không có ầu ơ dí dầu được; nếu không thì sẽ có vô vàng thứ phiền toái tiền đến bạn (tất nhiên là vẫn đỡ hơn vay tín dụng đen). Nhưng tin tôi đi, cho dù vậy thì nó cũng không hề dễ chịu một chút nào đâu!

Một vài rắc rối đơn giản có thể kế đến như: nhân viên NH sẽ liên tục gọi điện “hỏi thăm”, một vài khoản phí phạt nho nhỏ sẽ được cộng thêm vào số tiền phải trả của bạn kỳ này, thư đòi nợ được gửi đến bạn liên tục…Chừng này thứ thôi cũng đủ để bạn xách đít lên mà chạy đi “xoay” tiền để đóng cho NH rồi.

Thời gian dự kiến trả nợ

Bao gồm thời hạn trả nợ, kỳ trả nợ và thời điểm trả nợ trong kỳ.

Thời hạn trả nợ là tổng thời gian mà bạn dự kiến sẽ chi trả hết hoàn toàn các nghĩa vụ tài chính của khoản vay. Ví dụ: 12 tháng, 24 tháng, 60 tháng…

Kỳ hạn trả nợ là tần suất mà bạn sẽ thanh toán khoản vay định kỳ: hàng tháng, 03 tháng/lần, …

Thời điểm trả nợ trong kỳ là thời điểm bạn và NH thỏa thuận là bạn chắc chắn sẽ thanh toán đầy đủ định kỳ. Ví dụ: đầu tháng, giữa tháng, cuối tháng, cuối 03 tháng/lần, …

Đây lại là một câu hỏi đinh tai nhức óc cả trước khi vay và sau khi vay. Tại sao?

Trước khi vay, bạn luôn có tâm lý là mình có thể dè sẻn để gom tiền trả nợ một cách nhanh nhất có thể.

Nhưng đời không như là mơ, sau khi đã vay tiền và bước vào chu trình trả nợ, với bao bộn bề cuộc sống và hằm bà lằng các thứ trên trời rơi xuống khiến khả năng tài chính của bạn trồi sụt như thị trường chứng khoán thì lúc đó bạn sẽ thốt lên: biết vậy, giá như hồi đó vay dài ra chút … Lúc này bạn nên nghe bài hát nổi tiếng của Justin Timberlake – It’s too late to apologize.

Việc hoạch định nguồn trả nợ, lựa chọn thời hạn trả nợ và thời điểm trả nợ trong kỳ là ba bước hoạch định tài chính tối quan trọng đối với người đi vay. Bởi vì:

- Bạn biết mình có những khoản thu nhập nào và khi nào có.

- Bạn biết mình phải chi những gì thường xuyên và khi nào chi.

- Bạn biết mình phải trả món tiền vay này trong bao lâu và định kỳ trả bao nhiêu tiền.

Nhưng,

- Bạn không biết trong thời gian vay mình có thể phát sinh chi phí gì?

- Bạn không biết bạn có khả năng chuyển đổi công việc hay không?

- Ban không biết là công việc làm ăn kinh doanh của mình có đủ ổn định để tạo nguồn tài chính cho việc trả nợ hay không?

- Và bạn không biết là bạn có đủ kỷ luật để “thu nhỏ” nhu cầu bình thường như trước khi vay hay không?

Chỉ với chừng đó câu hỏi đã đủ để bạn phải cân nhắc thật kỹ, vò đầu bứt tóc trước khi có thể tự đưa ra cho bản thân các kết quả phù hợp và từ đó thiết lập cho bạn một hợp đồng vay cụ thể.

Những lưu ý cơ bản khi đi vay

Tôi sẽ cung cấp một vài nguyên tắc cơ bản (tất nhiên là theo kinh nghiệm bản thân) mà bạn có thể xem xét như sau:

Xác định thời hạn cần vay

Các NH thường tư vấn cho bạn thời hạn vay dài nhất có thể, vì 02 lý do:

- một là việc kéo dài thời hạn vay tương đương với việc khoản tiền gốc bản phải trả định kỳ sẽ càng nhỏ và nó giúp gia tăng khả năng trả nợ đúng hạn của bạn;

- hai là bạn vay càng lâu thì NH càng có lãi nhiều.

Do đó, khi NH tư vấn thời hạn vay tối đa, bạn nên cân nhắc kỹ về vấn đề này bởi ngoài lợi ích thấy ngay trước mắt là bạn sẽ “giảm nhẹ” được nỗi lo trả tiền gốc hàng tháng thì vẫn còn có những thiệt hại “bé bự” tiềm ẩn phía sau. Để tôi kể cho bạn vài cái nghe chơi:

Một, đó là khi bạn vay với thời gian càng dài thì lãi suất vay của bạn sẽ càng cao và tiền lãi bạn phải trả sẽ càng nhiều. Diễn dịch nôm na là để có thể cho bạn vay thời hạn dài thì NH phải huy động tiền gửi kỳ hạn dài và trả lãi suất cao tương ứng cho người gửi. Nó giống kiểu bạn cần vận chuyển một con tàu thì xe bạn phải thuê là xe chuyên dụng như container chứ bạn không thể thuê xe tải 500Kg được; việc này sẽ dẫn tới là chi phí thuê rất cao và chi phí vận hành cũng cao tương ứng.

Hai, mỗi hợp đồng vay đều có tính “cố định” rất cao. Việc này phát sinh từ vô vàn những công đoạn phức tạp mà cả bộ máy của một NH phải vận hành nhuần nhuyễn để tạo ra nguồn lực - ở đây có thể hiểu đơn giản là nguồn tài chính – để có thể cung cấp cho bạn các khoản cho vay tín dụng.

Khi NH đã thẩm định và chính thức cấp cho bạn một hợp đồng vay, điều đó có nghĩa là bạn và hợp đồng của bạn đã trở thành một phần của bộ máy khổng lồ này. Và bất kỳ sự “nổi loạn” nào của bạn hay hợp đồng đều có thể tác động không ít thì nhiều tới bộ máy – mà hầu hết là tác động tiêu cực. Máy hư thì phải sửa, mà sửa thì tốn tiền.

Điều này có nghĩa là, khi bạn đã xuống tay ký vào hợp đồng để chính thức định thời hạn vay, thì tức là NH sẽ huy động mọi nguồn lực cần thiết để đáp ứng cái hợp đồng bạn vừa ký. Do đó, bạn được yêu cầu là không nên và rất không nên thay đổi các điều khoản mang tính dài hơi này. Bởi vì, bạn thay đổi dù chỉ một tháng hay một quý (kéo dài thêm hoặc rút ngắn lại) thì cũng đủ để làm tất cả các bộ phận có liên quan phải điều chỉnh theo; và do đó, NH sẽ thu phí bạn trong trường hợp này.

Nghiêm trọng hơn, nếu bạn xui rủi chẳng may trúng số độc đắc, bạn muốn trả hết cái rụp khoản nợ vay dài đằng đẵng này thì NH sẽ không ngần ngại mà phạt bạn thẳng tay vì đã không tôn trọng các cam kết trong hợp đồng.

Ví dụ nho nhỏ: Bạn vay 01 tỷ, thời hạn 10 năm tương đương 120 tháng, NH ưu đãi cho bạn lãi suất vay năm đầu tiên là 8%/năm, sau đó từ năm thứ 02 trở đi là 11%/năm.

Đùng cái, một tuần sau, bạn được thừa kế 02 tỷ, và bạn muốn dùng số tiền này để trả hết nợ ngay. Vậy thì NH sẽ phạt bạn “nhè nhẹ” như sau:

- đầu tiên bạn sẽ phải đóng “bù” khoản chênh lệch giữa lãi suất ưu đãi và lãi suất thông thường là (11%-8%) x 01 tỷ = 30 triệu đồng;

- sau đó NH sẽ thu bạn phí trả nợ trước hạn là X% x 01 tỷ (X tùy theo từng NH, mức phổ biến hiện thời là 2%).

Như vậy, tính sơ sơ thì bạn cũng đã phải tốn 50 triệu cho cái sự may mắn của mình.

Tóm lại, nguyên một khúc nội dung dài thòn mà bạn vừa đọc cũng chỉ để chốt lại vài chữ này: hãy suy nghĩ kỹ trước khi chốt hạ kỳ hạn vay và lựa chọn thời gian vay thực sự phù hợp với bản thân của bạn.

-

Bạn cần biết mình phải trả số tiền định kỳ bao nhiêu là phù hợp với khả năng tài chính của bản thân.

Cụm từ mấu chốt của nguyên tắc này là “Khả năng tài chính của bản thân”. Nói cho ngắn gọn là có bao nhiêu trả bấy nhiêu, không nên phụ thuộc vào bất kỳ nguồn tài chính nào mà bạn không phải là người chủ động quyết định.

Ví dụ cho dễ hình dung nhé: bạn hãy tưởng tượng quá trình trả nợ vay của mình giống như việc bơm hơi vào lốp xe, và mấu chốt của vấn đề là cái lõi ống bơm phải khít với thân ống bơm, không được thừa không được thiếu thì mới có thể từ từ mà bơm căng lốp xe.

Nguồn tài chính của bản thân bạn giống như cái lõi ống bơm, nó phải là một khối, không chắp vá gì vào thì mới đảm bảo sự ổn định trong quá trình bơm xe.

Việc bạn phụ thuộc vào một nguồn tài chính nào đó (như tiền ba mẹ cho hàng tháng, tiền trợ cấp từ người thân ở nước ngoài …) giống như một cái lõi ống bơm được vá thêm miếng cao su để tăng độ chặt khi bơm; và cái gì phụ thuộc thì ít hay nhiều sẽ không ổn định, hệ quả dẫn đến là quá trình trả nợ (hay trong ví dụ là bơm hơi) sẽ bị trục trặc, bạn sẽ phải xoay trở nhiều hơn (tác động lực nhiều hơn vào cái bơm/bơm nhiều lần hơn) để đạt được mục đích cuối cùng là trả hết nợ (bơm căng lốp xe).

Cho nên, xác định nghĩa vụ chi trả phù hợp với năng lực tài chính của bản thân bạn sẽ đảm bảo cho bạn một sự thoải mái tinh thần thật sự trong quá trình vay tín dụng; và bạn có thể dồn hết tâm huyết để sống một cuộc đời trọn vẹn thay vì dồn hết tâm sức vào để cày trả nợ.

Xác định kỳ trả nợ và thời điểm trả nợ trong kỳ

“Bên NH em thường chọn ngày này trong tháng để đặt lịch trả nợ cho khách hàng vay cho đồng bộ, dễ theo dõi và nhắc anh/chị phòng khi quên.”

Bạn phải là người xác định lúc nào, ngày nào là ngày phù hợp để bạn có thể đảm bảo nguồn tài chính có đủ cho việc thanh toán nợ vay định kỳ.

Việc bạn chọn đại ngày trả nợ giống như là đi mua giày mà không đo cỡ chân, vô cùng rủi ro mà hậu quả hiển nhiên là tiền mất tật mang.

Để chọn thời điểm phù hợp cho lịch trả nợ của mình, bạn phải điểm mặt chỉ tên tất tần tật các khoản thu - chi của mình ra và chọn cái thời điểm nguồn tài chính còn lại ở trạng thái an toàn thì đó chính là thời điểm phù hợp để thực hiện trả nợ vay.

Ví dụ: bạn lãnh lương cuối tháng, và phải chi các khoản phát sinh thường nhật từ ngày 02 đến ngày 10 hàng tháng, thì thời điểm bạn nên chọn để trả nợ là ngày 15 hàng tháng. Tất nhiên là trong thực tế bạn có thể chọn ngày 11 nhưng hãy khoan, dự phòng 05 ngày luôn là một sự chuẩn bị cần thiết. Nếu bạn có tiền thì cứ thanh toán trước vài ngày, NH sẽ không hề phiền lòng vì động tác này, miễn sao việc trả nợ diễn ra không quá ngày 15 hàng tháng.

Nói cho dễ hiểu thì việc này giống như là bạn phải giữ khoảng cách vừa phải với xe chạy trước, không quá gần để tránh việc va chạm cũng như không quá xa vì sẽ gây ách tắc giao thông.

Trong thực tế, việc định kỳ hạn trả nợ sẽ căn cứ vào thời gian mà nguồn thu nhập của bạn phát sinh. Ví dụ, bạn dự kiến trả nợ từ lương lĩnh hàng tháng thì kỳ hạn trả nợ nên là hàng thàng, bạn muốn trả nợ từ nguồn lợi nhuận kinh doanh nhưng định kỳ 03 tháng bạn mới rút tiền ra được thì bạn phải chọn kỳ hạn trả là 03 tháng. Bạn mà chọn kỳ hạn 01 tháng thì thì tức là bạn đang mang gông vào cổ, tự tăng độ khó cho chính mình.

Chuẩn bị là tài sản đảm bảo (hay tài sản thế chấp).

Mình sẽ dùng hình tượng chiếc neo để nói về vấn đề này cho bạn dễ nhận định hơn. Công dụng chính của một chiếc neo là để giữ cho cái mà nó gắn vào (tàu, thuyền, xuồng, xà lan…) không bị trôi quá xa nơi thả neo. Và cũng cùng mục đích đó, tài sản đảm bảo là một sự ràng buộc mà NH muốn dùng nó để đảm bảo rằng bạn sẽ không “vượt rào” khỏi các cam kết trong hợp đồng vay; nói cho nhanh là để bạn không đành đoạn mà bỏ cuộc chơi để NH lại bơ vơ với đống nợ không đòi được.

Vậy thì, khi đi vay, “tài sản đảm bảo chuẩn là được rồi chứ cần gì mấy cái kia nữa”, câu nhận xét này có đúng hay không?

Đúng hay không còn tùy thuộc vào nhiều thứ khác có liên quan đến khoản vay của bạn, nhưng tôi có thể dám chắc rằng tài sản chưa bao giờ xếp số 01 trong các tiêu chỉ thẩm định của NH.

Như đã nói ở trên, tôi dùng hình tượng chiếc neo để miêu tả về công dụng của tài sản đảm bảo trong hợp đồng vay, nó rất quan trọng trong việc giữ bạn tuân theo những thỏa thuận trong hợp đồng vay, nhưng nó không phải là thứ có tác động lớn nhất. Bởi vì, cái quan trọng nhất giữ cho khách hàng vay nợ thực hiện đúng theo hợp đồng chính là uy tín – nền tảng cơ bản nhất của hoạt động cho vay. Cũng giống như việc, chiếc tàu có thể tự điều khiển di chuyển tới lui để không vượt quá phạm vi giới hạn chứ không hoàn toàn phụ thuộc vào chiếc neo.

Rồi, giờ chúng ta hãy đi vào thực tế, bạn cần chuẩn bị những gì về tài sản đảm bảo để “hợp nhãn” của NH và được xem xét cho vay? Sau đây lã những tiêu chí cơ bản để NH xem xét là một tài sản có đủ điều kiện nhận thế chấp không:

Trả lời được câu hỏi này sẽ giúp bạn nhanh chóng giải quyết các vấn đề bên dưới.

Hiện tại có rất nhiều thứ có thể được dùng làm tài sản thế chấp, không chỉ gói gọn trong bất động sản như xưa. Ví dụ: quyền khai thác mỏ, quyền đòi nợ, hàng hóa, phương tiện vận tải, máy móc thiết bị… và bạn phải xác định được là mình đang có cái gì có thể đem thế chấp được chứ không phải là liệt kê ra một danh sách dài đằng đẵng cho NH chọn. Lý do: NH chắc chắn sẽ chọn tài sản đáp ứng tốt nhất yêu cầu của mình để đảm bảo cho khoản vay của bạn dù cho tài sản đó lớn hơn khoản vay nhiều, và bạn thì không chắc là sau này mình còn phát sinh khoản vay nào nữa không, cho nên hãy đưa những tài sản phù hợp với khoản vay của mình để thế chấp, đừng lãng phí.

Ví dụ: bạn thế chấp một cái nhà thì NH sẽ khoái hơn là bạn thế chấp một khu trang trại, vì lý do đơn giản nhà thì dễ bán hơn là cái khu trang trại to vật vã kia.

Ví dụ: Bạn thế chấp một căn nhà thì NH sẽ phải rà soát toàn bộ thông tin liên quan đến căn nhà đó, cơ bản là những thông tin sau:

- Giấy tờ nhà có đầy đủ theo quy định không?

- Nhà có nằm trong khu quy hoạch không, có đang bị tranh chấp với bên nào khác hay không?

- Chủ tài sản là những ai (sở hữu riêng hay sở hữu chung hay đồng thừa kế), nếu tài sản có nhiều chủ sở hữu thì có cùng chung ý định thế chấp tài sản cho bạn vay hay không, …

Tài sản nào càng rõ ràng thông tin, không bị ai dòm ngó thì sẽ càng an toàn đối với NH.

Điểm này đặc biệt quan trọng, đối với NH và cả đối với bạn. Bởi vì, nếu tài sản của bạn vì lý do nào đó (khách quan/chủ quan) mà bị giảm giá trị dưới mức yêu cầu tối thiểu, thì NH sẽ ngay lập tức yêu cầu bạn làm một trong những điều sau:

- Trả bớt nợ - cái này là dễ nhất cho NH

- Thế chấp thêm tài sản, và

- Thay thế tài sản khác có giá trị đáp ứng yêu cầu

2 phương án điều chỉnh tài sản trên đều phát sinh thêm chi phí để thẩm định tài sản.

Do đó, để đảm bảo sự ổn định cho hợp đồng vay, NH sẽ ưu tiên lựa chọn những tài sản ít bị biến động giá trị theo thời gian, ví dụ như: giữa một cái nhà trị giá 03 tỷ và một chiếc xe hơi trị giá 04 tỷ thì NH sẽ ưu tiên chọn cái nhà, vì xe hơi có mức độ hao mòn và mức giảm giá trị cao hơn nhà rất nhiều.

Sau khi đã tìm hiểu và nghe tư vấn chán chê mòn mỏi, đọc và ký một mớ các giấy tờ, vay được tiền, vậy bạn chỉ cần trả nợ đúng hạn theo cam kết thôi là xong, phải vậy không? Chưa chắc!

Các hợp đồng vay luôn có những điều khoản cho bạn biết rằng NH sẽ điều chỉnh linh hoạt một số nội dung theo diễn biến thị trường để đảm bảo rằng bạn/NH sẽ không bị thiệt hại (nếu có) khi có biến động lớn xảy ra. Và cái điều khoản tiêu biểu nhất mà tôi muốn đề cập ở đây chính là lãi suất.

Đáng lẽ điều này tôi sẽ nói ở trên nhưng vì tầm quan trọng lớn lao và dai dẳng của nó nên tôi sẽ dời nó sang mục này.

Lãi suất vay

Lãi suất vay cũng giống như giá cả một sản phẩm dịch vụ mà bạn muốn sở hữu, tuy nhiên để đánh giá lãi suất cho vay cao hay thấp thì khá là khó nhằn cho những ai lần đầu tiên đi vay NH.

Vậy thì, chúng ta sẽ xem xét những điểm cơ bản sau để giúp bạn tự xác định được mức lãi suất vay nào là hấp dẫn nhé:

Đây chính là món khai vị ngon nhất mà tất cả NH đều chào mời, nhưng nó có thật sự hấp dẫn như bạn nghĩ?

Để trả trời được câu hỏi này, bạn phải ghi nhớ một nguyên tắc trong kinh doanh: “Làm ăn là phải có lời”, bởi vì không ai đi làm kinh doanh mà cho không biếu không cái gì cả, và NH cũng vậy. Lãi suất ưu đãi là chiêu thức áp dụng của triết lý lấy ngắn nuôi dài.

Lãi suất ưu đãi ban đầu càng tốt, thì đồng nghĩa là các điều khoản ràng buộc cũng sẽ càng nhiều, và đây chính là cái bạn cần phải tìm hiểu kỹ để khi vạn bất đắc dĩ phải trả nợ sớm thì cũng không phải thốt lên “ngạc nhiên chưa?”

Đây mới là cái bạn sẽ gặm nhấm trong suốt thời gian còn lại sau khi ăn món khai vị hấp dẫn ở trên. Và lãi suất này thì NH lại thường không viết rõ ràng như lãi suất ưu đãi mà lại thể hiện bằng công thức.

Ví dụ: lãi suất ưu đãi: 7%/năm, áp dụng cho 12 tháng đầu tiên kể từ thời điểm cho vay. Wow, rõ ràng rành mạch, dễ hiểu quá nhỉ.

Chớp mắt một cái, đọc qua dòng thứ hai, lãi suất sau thời gian ưu đãi = lãi suất huy động của kỳ hạn tương ứng với khoản vay + biên độ xxx%/năm + phí điều chỉnh khi xảy ra những biến động thị trường bất thường. Chi tiết cách xác định các nội dung này được thể hiện trong 03 trang tiếp theo.

Tin tôi đi, lúc đó bạn sẽ nghĩ là mình đang đọc nhật ký của một nhà toán học vĩ đại nào đó và dường như là những dòng này ông ấy không viết cho mình thì phải.

Cách giải quyết? Quăng hết cái đống đó đi, chụp ngay nhân viên tư vấn NH và yêu cầu ngồi giải thích cho bạn nghe, chừng nào bạn hiểu và tự tính được xem lãi suất mình vay là bao nhiêu thì hãy buông tha.

Tùy theo từng NH mà sẽ có các loại phí khác nhau, điều này bạn nên đọc và hỏi kỹ ở nhân viên tư vấn, tránh để phát sinh các sự việc đáng tiếc khi bạn phải đóng những khoản phí lớn trong quá trình vay.

Cuối cùng, sau khi đã nắm kha khá thông tin, tự biết mình biết ta thì bạn hãy cứ tự tin mà ra NH làm hợp đồng vay.

Và hãy nhớ kỹ, sau khi vay vẫn cứ liên hệ với NH để tự rà soát các thông tin liên quan đến hợp đồng vay của mình như số tiền đã trả (qua việc yêu cầu cung cấp sao kê tài khoản), lãi suất vay hiện tại… để đảm bảo rằng mọi thứ vẫn đang được vận hành một cách ổn định.